さて、みなさんは2025年問題をご存じですか?

今日は2025年があまりにも危険な状況にあるため、解説することにしました。

タイトルの「●●してない人」の答えは後述にてご紹介しますので読み進めながら想像してみてください。

- 2025年問題とは

- 2025年以降は増税が加速する

- 答え:「年金はもらえない」と考えて資産形成する

- 結論:目標設定する→一日でも早く資産形成をはじめる

- フェーズ1:25歳~毎月7.5万円の積み立て投資スタート

- フェーズ2:40歳~労役(定職)終了!1850万円を寝かせる。バイトや自分の好きな仕事で稼ぐ(このお金は全部好きに使ってOK)

- フェーズ3:55歳~バイトも副業も全部おしまい!積み立てたお金を取り崩して自由気ままに生活(毎月14万円の取り崩し→92歳まで資産がもちます)

- もっと!もっと資産が欲しい方へ

- 最速でセミリタイアを狙う方向け!2024年の仮想通貨市場への参入【数年で100万~1千万円つくるのも夢じゃない】

2025年問題とは

2025年問題とは次の通りです。

「2025年問題」=日本に約800万人いるとされる「団塊の世代」(1947~1949年生まれ)が75歳以上の後期高齢者になることで起こるさまざまな問題の総称。

団塊の世代(人口の多い世代)が一斉に75歳に到達することによる社会保障の破綻危機のことです。日本は4人に1人が高齢者になるという、世界でも類を見ないハイパーウルトラ少子高齢者時代に突入します。

さらに、所得税を多く取れるはずの今の40~50代が就職氷河期世代であるため、非正規職や無職が多く、現役層にしわ寄せが来るという日本社会の背景があります。

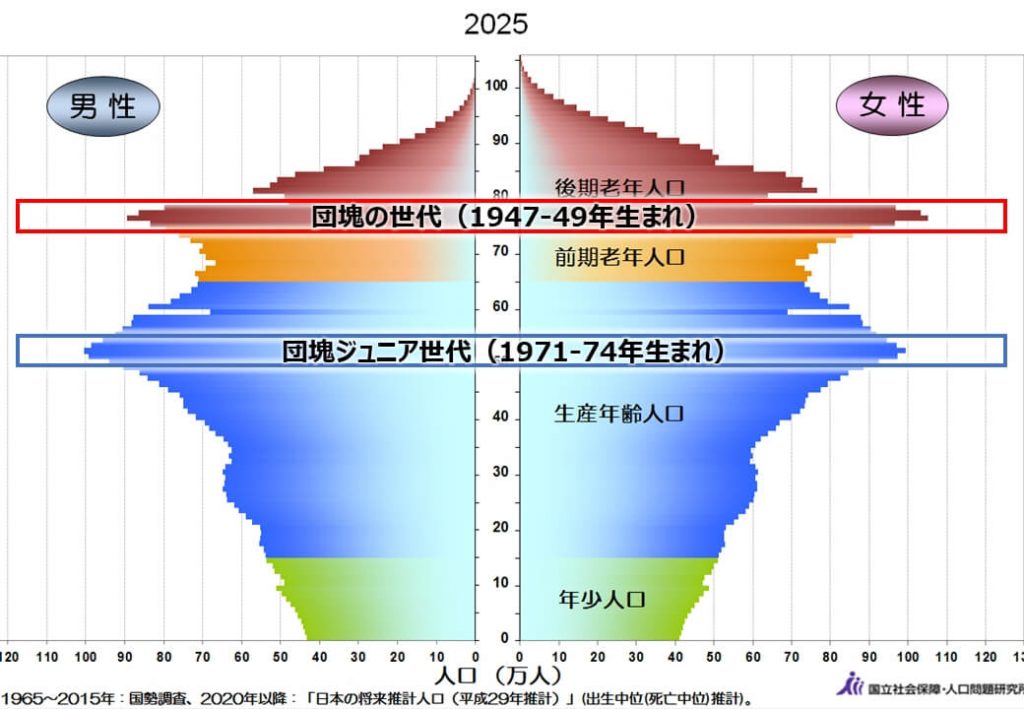

▼ 2025年の年齢別人口構成

この図からは 40代~50代は年功序列社会であれば高収入から多くの税収を期待できるところですが、「2025年におけるこの世代は就職氷河期世代(無職や非正規が多い)であり、社会保険料の徴収が見込めない」ということが紐解けるでしょう。(そして2025年を境に団塊の世代が後期高齢者になり政府の扶助費は増加します)

もちろん扶助費を負担するのは私たち現役世代です(白目)

2025年以降は増税が加速する

これを踏まえた上で、以下のようなことが起こると予想します。

- 納税額の増加(所得税・消費税、金融課税(固定資産税、投資課税)などの増額)

- 社会保障の質の低下(生活保護費減少、要件厳しくなる)

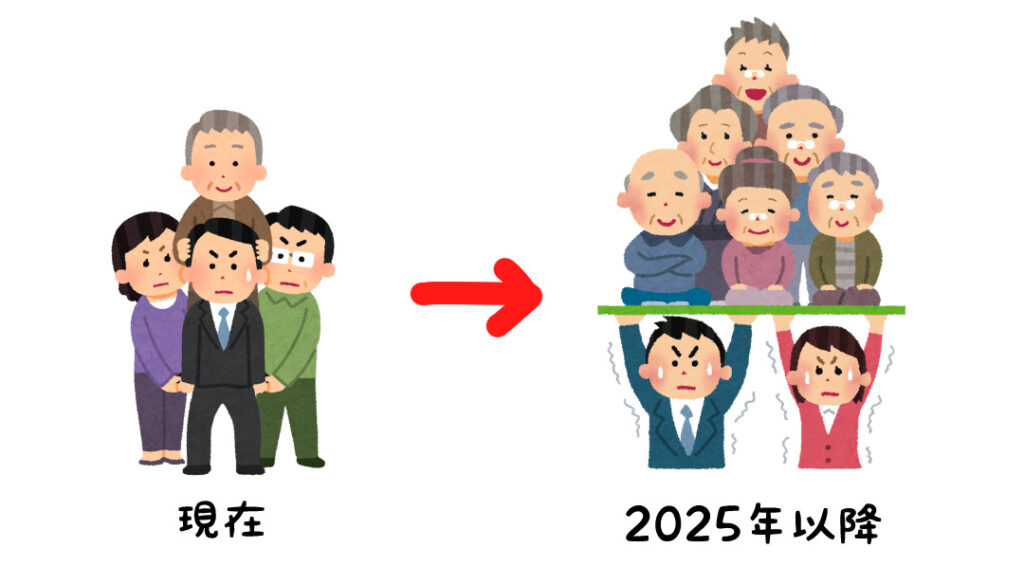

▼ イメージにするとこんな感じです。

(生産者人口に占める年金受給世代イメージ図)

やばすぎる・・・

この記事を書いてる2023年現在でさえなんとか年金受給世代を支えている状況ですが、2025年以降を境にさらならる負担増しとなって年金受給世代を生産者世代が支えていくことになります。

これはつまり過去とは比較にならないベースで、今後「暮らしの改悪」がされることを意味します。どんなに楽観視しても、「暮らしの改良」にはつながりません。

▼ 政府による2023年以降の増税予定一覧

【▼ 参考】

@マネーポスト

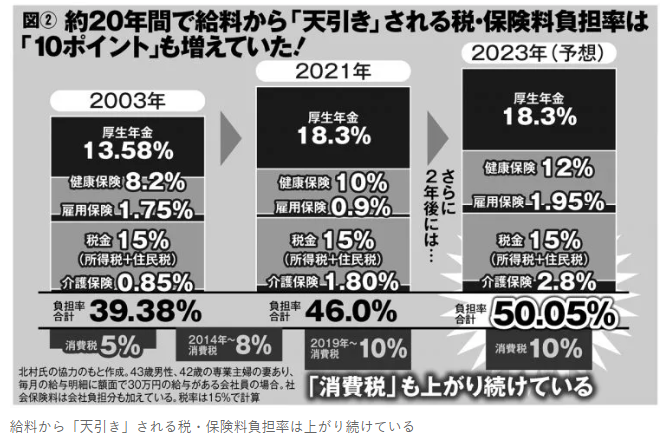

すでに2022年の所得税徴収額がしれっと上がっていましたよね。大々的に告知しない”ステルス増税”なども絡めてきながら今後もこのような増税がされていくでしょう。(え・・・えげつない)

さらに2025年以降も、高齢者は皮肉にも医療の発達で長生きすることが予想されています。75歳以上の高齢者の生活ならびに社会保障を支えるべく、2025年だけにとどまらず、今後も我々若年層~生産者人口は、こうした暮らしの改悪情勢が加速していくことでしょう。

さらに企業への増税・各種免税制度の廃止などもされると、日本の企業は経営難になることになります。政府支出が減少し、企業への発注もなくなるので、さらに向かい風となります。そして企業で働く我々は、給与は減少し、さらに税金が以前より多く徴収されるという寸法です。悲観的すぎるという意見もあるかもしれませんが、実際にこれらの現象は起こり始めています。

これはつまり「資産形成しないひと=終身労働確定」ということを意味します。

タイトル部 ●●=「資産形成」です。

【タイトル】→『資産形成 しない人一生終身労働が確定しまう』 となります

ではどうすればいいのでしょう。

答え:「年金はもらえない」と考えて資産形成する

ついつい今までの固定観念や教育などから定年後の安定した生活を夢見てしまいそうになります。しかし、年金制度の不安定さが増す中、この夢は確実に幻想に変わりつつあります。

年金受給額の推移:1990年と2020年の比較

年金受給額の推移を理解することは、未来の生活設計において非常に重要です。ここでは、日本の年金受給額がどのように変化してきたかを、1990年と2020年のデータを比較しながら解説します。

1990年の年金受給額

1990年当時、日本はバブル経済の崩壊直前であり、経済はまだ高い成長を維持していました。この時期の年金制度は比較的安定しており、受給額も充実していたと言えます。当時の平均的な公的年金受給額は、老齢基礎年金と老齢厚生年金を合わせて、月額約20万円程度でした。

2020年の年金受給額

2020年までに、日本は深刻な少子高齢化と経済成長の鈍化に直面しました。これらの変化は年金制度にも影響を及ぼし、受給額の減少や支給年齢の引き上げが進みました。2020年の平均的な公的年金受給額は、老齢基礎年金と老齢厚生年金を合わせても、月額13万円程度に低下しています。

すでに2022年の所得税徴収額がしれっと上がっていましたよね。大々的に告知しない”ステルス増税”なども絡めてきながら今後もこのような増税がされていくでしょう。(え・・・えげつない)

2050年にはいくらになっているでしょうか

突然ですがここで問題です

問題:Xの値を推測してください。

1990年:月 20万円 /月の年金受給額

2020年:月 14万円 /月の年金受給額

2050年:月 X円 /月の年金受給額

みなさんはいくらになりましたか?個々人によって答えは異なると思いますが単純計算でいくと30年で6万円減なので 約8万円 と結論付けた方が多いのではないでしょうか。

「8万貰えればなんとかやっていける・・・!」と思いますか?

足りませんよね?

さらに輪をかけて現実には次の点に留意しなければなりません。

・受給年齢が引き上げられ(すでに法案提出済み)ようとしていること

・物価の上昇

2050年ごろには価額に算定すると雀の涙程度にしかならなそうです。

深くは言及しませんが参考までに・・・

国民が生活できない&社会保障基盤も支えられない政府は「一億総活躍社会」と称した「老人も死ぬまで働いてください政策」の社会インフラを整えようと今準備を進めています。

生涯現役を掲げた「一億総活躍社会」いい響きですけど内容は・・・一億総活躍社会=「一生働いてね」っていう施策です。

いや~~でも~~~周りはなにもしてないから大丈夫でしょ!

気にしすぎじゃね?w

こんなふうに思っているそこのあなた!このまま貯金ゼロ円で未来に突き進むのは本当に危険です!!一生終身労働することになりますよ!!

すでに賢者は年金だけに頼るのではなく、自己責任での資産形成や節約、さらには定年後も継続して働くことの準備を始めています。

ツイッターやYoutubeで 「節約 資産形成」 など検索してみてください。人生詰まないようにマネー戦略を立ててる方が本格的に増えてきています!

年金に頼らずに生活するためには、若いうちからの資産形成が不可欠です。投資、節約、副業など、多様な方法で資産を増やし、未来の安定した生活基盤を築くことが重要です。

つまり年金なんてあてにせず自分で資産形成して乗り切ってやればいいですね。次からどう行動すればいいのか解説します。

結論:目標設定する→一日でも早く資産形成をはじめる

まずは未来にどんな生活をしていたいのか決めましょう。そしてそれは毎月いくらあれば実現できるのかまで具体的に考えましょう。

①:どんな生活をしていたいかビジョンを明確にする

②:その生活は毎月いくらで実現できるのか明確にする

今回は25歳からインデックス投資をはじめ40歳でセミリタイア→55歳で完全リタイアというプランを紹介します。

25歳から積み立て投資をはじめた場合のシミュレーション

フェーズ1:25歳~毎月7.5万円の積み立て投資スタート

フェーズ2:40歳~労役(定職)終了!毎月の積み立て投資もおしまいにして寝かしておく!バイトや自分の好きな仕事で稼ぐ(このお金は全部好きに使ってOK)

フェーズ3:55歳~バイトも副業も全部おしまい!積み立てたお金を取り崩して自由気ままに生活(92歳まで資産がもちます)

それぞれのフェーズを順番に解説していきます。

フェーズ1:25歳~毎月7.5万円の積み立て投資スタート

25歳は会社員やりつつなんとしても月7.5万円積み立て投資します。

積み立て投資のやり方はインデックス投資で世界の株をまとめて買う(インデックス投資=株の詰め合わせパック)Emaxisslim全世界株・Sp500あたりを毎月の積み立てNISAに設定し始めればOKです。

さじのきもEmaxisslim全世界株・Sp500これで資産運用しています

くれぐれも実店舗の銀行窓口で購入しないようにしましょう!ネット証券のSBI証券や楽天証券なら信託手数料を大幅に安くできます

インデックス投資がよくわからない人はこちらをご覧ください。

また、「そんな積み立てできない!」というひとは生活水準を下げて節約しましょう。

・住宅費

・車両費

・通信費

・食費

・交際費

(効果が見込まれる順)

特に住宅費は大きな項目です。「完全テレワークの会社に転職→家賃の安い田舎住まいにする」 などして工夫しましょう。

田舎のシェアハウスがオススメです。最安値で家賃が2~3万円台のところもあり、資産形成が捗ります。

2023.10現在:さじかふぇシェアハウス2号店が北海道白老町(苫小牧の隣町)にオープンする見込みです。こちらは家賃2万円~3万円台で入居できるよう準備しております。

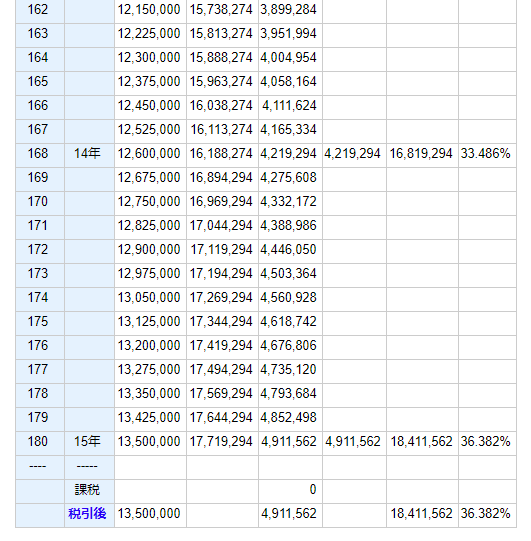

とにかく月7.5万円を積み立てられるようにして15年間長期投資します。

なんとしても月7.5万円積み立て投資できるようにする。今の資金繰りで苦しい人は

・転職して収入を上げる

・節約して生活費を落とす

これで月7.5万円を捻出してください。

2024年は新NISA制度がはじまります。この制度を利用した場合。自分の積み立てた金額3600万円までが非課税で利益を受け取れます。

おいしすぎる~~~!!

フェーズ2:40歳~労役(定職)終了!1850万円を寝かせる。バイトや自分の好きな仕事で稼ぐ(このお金は全部好きに使ってOK)

25歳から15年間(年率4%で)7.5万円積み立て投資していくとこのころには1850万円に資産が膨れ上がります。

↓ 15年後 ↓

単純に7.5万円貯金するだけでは1350万円ですが福利の力で+4,911,592円も利息がついて18,411,562円になります

福利の力ってすごいですね。

ここまできたら積み立てをストップして年率4%で55歳まで寝かせておきます。

ここまでをまとめるとこうなります。

1:25歳から15年間積み立てあり(毎月7.5万円/年率4%)で投資して1850万円にする

2:40歳から15年間積み立てなしで1850万円を年率4%で運用する

事実上セミリタイアともいえます。ここまではお金をつくるために働いてきましたがこのフェーズ以降は好きなことをやりましょう。バイトでもいいですし、副業を本業に変えてもOKです。

嫌な仕事じゃなければそのまま定職で(いつでも辞めれる最強マインド状態)働いてもOKです。

さじのきみたいに絵やブログ・クライアントワークで稼いで生活するでもOKです。

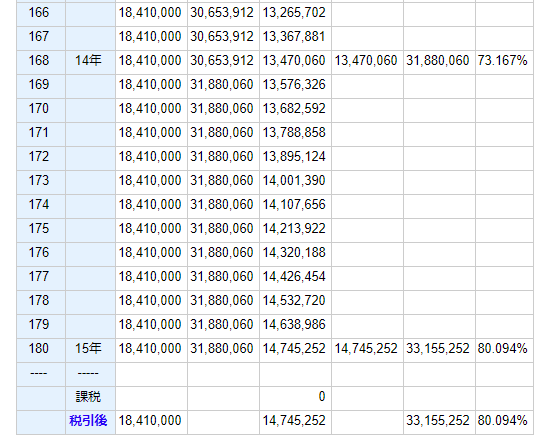

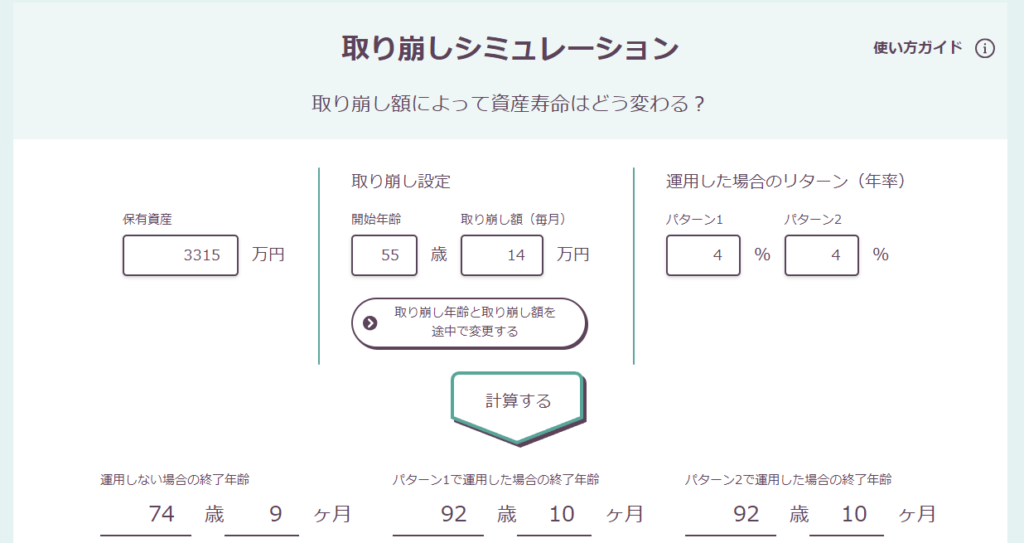

フェーズ3:55歳~バイトも副業も全部おしまい!積み立てたお金を取り崩して自由気ままに生活(毎月14万円の取り崩し→92歳まで資産がもちます)

さて、あなたは55歳です。

1850万円年率4%で15年間寝かせておきました。いくらになっているでしょうか。

なんと・・・!3315万円以上になっています。

福利の力ってすごいです・・・!(2回目)

積み立てなしで15年間のインデックス運用で1841万円→3315万円になりました。

ここからはすべての「稼ぐ」ということをしなくてOKです。3315万円を取り崩しながら生活していきます。

もちろん福利(年率4%)の恩恵を使いつつ取り崩していきます。シミュレーションしていきましょう。

毎月15万円を取り崩しつつ年率4%で元本を運用した場合の資産の寿命=92歳10か月

つまりまで92歳10か月になるまであなたの資金は尽きません。

55歳という早めのリタイア生活が楽しめますね。

お疲れさまでした♪

ここまで読んでこんな風に思った方もいるでしょう。

足りないと思う方も多いはず

55歳で完全リタイアはおそいよ!

老後毎月15万円じゃ夢も希望もない!

長寿社会に92歳で資産が尽きるのは不安だ!

そんな方には以下がオススメです。

もっと!もっと資産が欲しい方へ

次のような方法で資産の底上げを図るといいと思います。

- 収入源を自分で確保する

- 海外に出稼ぎ、または海外移住する

- 貯金しつつ円を他の資産に換えておく

ざっくり解説します。

・収入源を自分で確保する – 2025年以降のおすすめ副業

2025年以降、20代にとって副業は重要な収入源となります。特におすすめするのは、技術的なスキルや創造性を活かせる分野です。例えば、ウェブ開発、グラフィックデザイン、デジタルマーケティング、コンテンツ作成(ブログ、YouTubeなど)が挙げられます。これらの分野は、インターネットを通じて世界中のクライアントと繋がることができ、柔軟な働き方が可能です。また、フリーランスとしてのプログラミングや、オンライン英会話講師なども、需要が高まっています。これらの副業は、スキルを身につけることで、将来的に主要な収入源に成長する可能性も秘めています。

・海外に出稼ぎ、または海外移住する – アービトラージの機会

海外での就労や移住は、単に新しい収入源を得るだけでなく、アービトラージの機会を提供します。例えば、物価が低い国で生活しながら、高収入国での仕事をリモートで行うことで、生活コストを抑えつつ収入を最大化することが可能です。また、異なる国の通貨や不動産市場を利用した投資アービトラージも魅力的です。20代は言語学習や新しい文化への適応が比較的容易なため、海外での経験は将来のキャリアにも大きなプラスとなります。

・貯金しつつ円を他の資産に換えておく – 仮想通貨の期待

貯金をする際には、円だけに頼らず、資産の多様化を図ることが重要です。特に20代にとって注目すべきは、仮想通貨への投資です。ビットコインやイーサリアムなどの主要な仮想通貨は、将来的な価値上昇が期待されています。また、ブロックチェーン技術に基づく新しいプロジェクトや、NFT(非代替トークン)など、新しい投資機会も増えています。

特に 円を他の資産に換えておく ことは重要です。筆者はビットコインのおかげでFireしているといっても過言ではありません。みなさんの仮想通貨市場の参入は今がトレンド初期です。次が最後のバブル(稼げるチャンス)かもしれませんよ。

最速でセミリタイアを狙う方向け!2024年の仮想通貨市場への参入【数年で100万~1千万円つくるのも夢じゃない】

結論=2024年の仮想通貨市場への参入で数年でセミリタイアできる可能性は十分にあります。

仮想通貨は、今や単なる投機対象を超え、新たな資産クラスとして注目されています。特に20代の世代にとって、仮想通貨は大きなチャンスを秘めています。では、なぜ仮想通貨で100万~1千万円を稼ぐことが夢ではないのか、その理由は順番に深掘りします。

1. ブロックチェーン技術の進展

ブロックチェーン技術は、仮想通貨の基盤となる技術です。この技術は、安全性が高く、改ざんが困難なため、金融業界をはじめとする多くの企業で開発が進んでいます。ブロックチェーンの進化は、仮想通貨の信頼性を高め、さらなる普及を促進するでしょう。

国や企業でブロックチェーンの開発が進められています。

2. キャッシュレス経済の進展

世界中でキャッシュレス化が進む中、仮想通貨は重要な役割を担っています。特に若者の間では、スマートフォンを使った簡単な取引が可能な仮想通貨が人気を集めています。キャッシュレス経済の進展は、仮想通貨の需要をさらに高める要因となります。

ゴールドのETF承認とビットコインのETF承認には動きにも相関性があると言われています。

3. ブラックロックやアメリカ政府のETF承認

大手資産運用会社ブラックロックやアメリカ政府が仮想通貨関連のETF(上場投資信託)を承認する動きは、仮想通貨市場にとって大きな前進です。これにより、一般の投資家が仮想通貨にアクセスしやすくなり、市場の成熟を促進します。

日本語訳:”ジャスト・イン世界最大級の銀行であるHSBCが、機関投資家向けにデジタル資産のカストディ・サービスを開始する”

大企業から仮想通貨業界に資金が大量に入ってくる環境が整備されている

ということを意味します。

4. ビットコインの半減期=バブル

ビットコインの半減期は、マイニングによる報酬が半分に減少するイベントです。これは過去に価格の上昇を引き起こしたことがあり、「バブル」を生む可能性があります。次の半減期は、仮想通貨市場における大きなチャンスとなるかもしれません。

半減期は2024年~2025年。つまり今仕込むとチャンスの波に乗れそうです。

結論

仮想通貨市場は、ブロックチェーン技術の進展、キャッシュレス経済の普及、大手金融機関の参入、そしてビットコインの半減期など、多くのポジティブな要因により成長しています。

特に半減期という4年に一度のチャンスを逃すのは非常にもったいないですね。

オススメは この記事を閉じて早速ビットコイン持ってみること です。新しい技術に触れることで未来が変わっていくのを感じてみてはいかがでしょうか。

筆者がここまで仮想通貨の技術を推す意味が分かると思いますし、なによりもキャピタルゲイン云々とかどうでもいいと思えるほど学びに対するリターンが圧倒的に大きいです

以下に初心者にも入門向けの記事を紹介しておきますのでどうぞ!